3月23日のHome Depot Inc (HD) 始値は3.39%上昇:値動きの背後にある要因

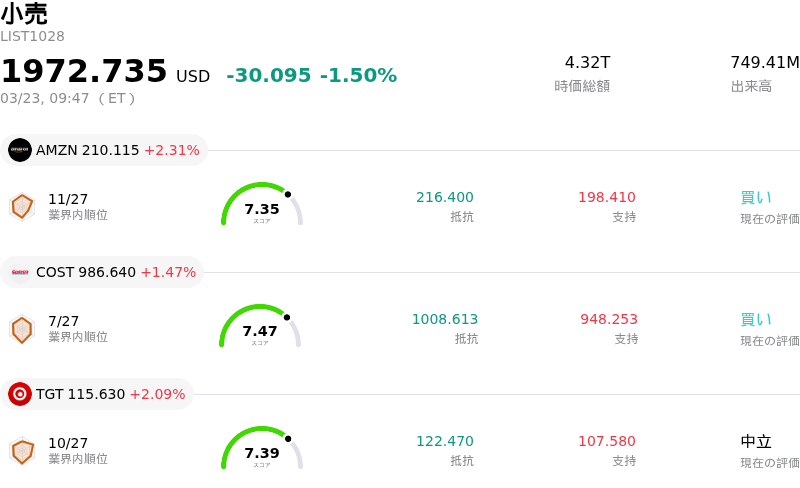

Home Depot Inc (HD) 始値は3.39%上昇しました。小売セクターは1.50%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 上昇 2.31%、Costco Wholesale Corp (COST) 上昇 1.47%、Target Corp (TGT) 上昇 2.09%。

本日のHome Depot Inc(HD)の株価上昇の要因は何ですか?

ホーム・デポの株価は本日、企業固有の好材料と慎重ながらも楽観的なマクロ経済環境が相まって、顕著な上昇を見せた。同社が発表した2025年度第4四半期決算は、1株当たり利益(EPS)と売上高がともにアナリスト予想を上回った。予想を上回る好調な業績が、投資家心理を改善させたのは明らかだ。

ポジティブな地合いをさらに強める材料として、ホーム・デポの経営陣は1.3%の四半期配当増配を発表した。これは強固なキャッシュフローと株主還元の姿勢を示すものである。また、同社が示した2026年度の業績見通しは市場予想(コンセンサス)と一致しており、将来の安定的な成長見通しを一段と補強した。

戦略面では、ホーム・デポが継続して注力しているプロ向け顧客層への取り組みが市場に好感されている。最近の施策には、請負業者やリフォーム業者のロイヤルティ向上とリピート利用の促進を目的とした、新しいプロジェクト管理ツールやAIツールによる「プロ向けデジタル・エクスペリエンス」の拡充が含まれる。業界初となるプロ顧客向け大型資材のリアルタイム配送追跡サービスの開始も、複雑なプロジェクトの効率化と計画性向上に寄与する重要な強化策と見なされている。さらに、SRS Distributionの買収や、SRSを通じたGMSの買収計画といった継続的な戦略的買収は、プロ市場への積極的な攻勢を裏付けており、製品カテゴリーの拡大と物流網の強化を加速させている。

広範な住宅市場の見通しもポジティブな材料となっており、2026年の住宅販売件数は約5%増加すると予想されている。2026年2月に30年固定住宅ローン金利が6.0%を下回ったことで、住宅の取得能力(アフォーダビリティ)が改善し、住宅の買い替えやリフォーム需要を刺激する可能性がある。アナリストの評価については、Wall Street Zenがホーム・デポの投資判断を「売り」から「中立(ホールド)」に引き上げたほか、複数の金融機関が目標株価を上方修正しており、同社の先行きに対するセンチメントの改善を反映している。2026年3月の米連邦準備理事会(FRB)による金利据え置きの決定と年後半の利下げ期待も、住宅市場や小売セクターにとって追い風になるとの見方が強い。

Home Depot Inc(HD)のテクニカル分析

技術的に見ると、Home Depot Inc (HD)はMACD(12,26,9)の数値が[-9.02]で、売りのシグナルを示しています。RSIは22.94で売りの状態、Williams%Rは-99.02で売られ過ぎの状態を示しています。ご注意ください。

Home Depot Inc(HD)のファンダメンタル分析

Home Depot Inc (HD)は小売業界に属しています。最新の年間売上高は$164.68Bで、業界内で1位です。純利益は$14.16Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$408.46、最高は$454.00、最低は$300.00です。

Home Depot Inc(HD)に関する詳細

企業固有のリスク:

- ホーム・デポの最近の株価は、過去1カ月で約14%、過去3カ月で5%下落しており、ディスカウント・キャッシュ・フロー(DCF)法によるバリュエーション・モデルは、現在の株価がやや割高であることを示唆している。

- 2026年3月23日に提出された委任勧誘状(プロキシ・ステートメント)では、ホーム・デポの2025年度通期決算が強調されており、営業利益と希薄化後1株当たり利益が前年度比で減少したことが報告されている。

- 同社のバリュエーションの根拠は、「プロ」顧客層の需要動向や住宅リフォーム支出全体に大きく依存しており、これらの市場環境の変化に対する脆弱性を示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。