3月20日のPublic Storage (PSA) 終値は4.13%下落:どのようなシグナルを示しているのか?

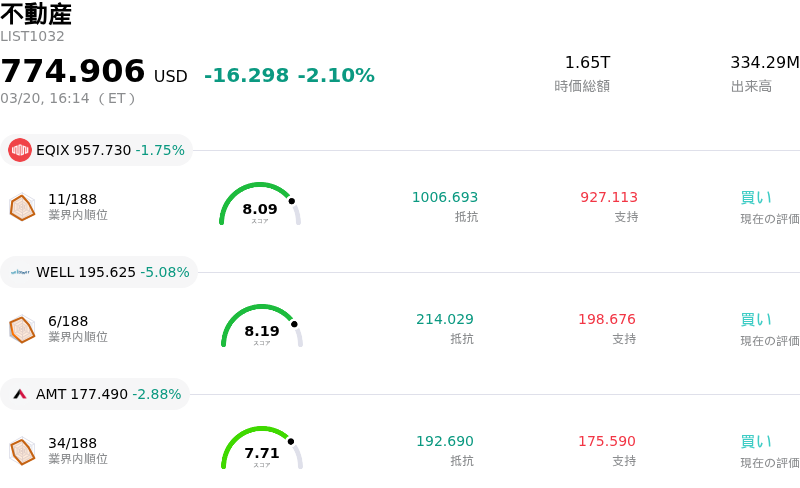

Public Storage (PSA) 終値は4.13%下落しました。不動産セクターは2.10%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Equinix Inc (EQIX) 下落 1.75%、Welltower Inc (WELL) 下落 5.08%、American Tower Corp (AMT) 下落 2.88%。

本日のPublic Storage(PSA)の株価下落の要因は何ですか?

パブリック・ストレージ(PSA)は、大型買収の実施、慎重な業績見通し、および業界全体の逆風が重なり、株価の下落と日中の激しいボラティリティに見舞われた。

2026年3月16日、パブリック・ストレージがナショナル・ストレージ・アフィリエイツ(NSA)を約105億ドルで全株式交換により買収すると発表したことが、中心的な要因とみられる。この取引により米国最大のセルフストレージ運営会社が誕生することになるが、市場はPSA株主にとっての短期的な希薄化の可能性や、巨大な2法人の統合に伴う固有の実行リスクを懸念して反応した。パブリック・ストレージは今後3年間で大幅なシナジー効果を目指しているものの、統合の複雑さや負債比率の上昇が大きな課題となっている。

さらに圧迫要因となったのは、パブリック・ストレージの2025年度決算および2026年度の慎重なガイダンスであり、新規入居賃料が過去のピークから正常化するにつれ、既存店純営業収益(NOI)の減少が予想されている。この見通しは収益性に対する潜在的な課題を示唆しており、投資家の不安を煽る要因となった。また、同社の株価は長期的な下落傾向にあり、当取引日に至るまで数日間にわたり続落を記録していた。

さらに、セルフストレージ・セクター全体が困難な環境に直面している。需要の低迷と全国平均賃料の下落に加え、多くの市場における供給過剰が業界全体にボラティリティと警戒感をもたらしている。こうした業界全体の動向は、新規需要の限定とユニットの過剰によりREIT各社が慎重な収益成長予測を示していることが特徴であり、パブリック・ストレージに対する投資家心理に影響を及ぼしている。

機関投資家によるポートフォリオ調整も一因となっており、最近の提出書類によると、NBC SECURITIES, INC. などの主要投資家がパブリック・ストレージへの出資比率を引き下げている。アナリストのセンチメントもこの強弱入り混じる見通しを反映しており、ウォール街のアナリストによるコンセンサス評価は「ホールド(維持)」にとどまり、最近の格下げが同株の短期的な見通しに対する楽観論を後退させている。また、2026年3月16日は配当落ち日でもあり、当初の価格調整に寄与した可能性があるが、下落幅の大きさはさらなる潜在的な圧迫要因の存在を示唆していた。

Public Storage(PSA)のテクニカル分析

技術的に見ると、Public Storage (PSA)はMACD(12,26,9)の数値が[1.91]で、中立のシグナルを示しています。RSIは31.26で中立の状態、Williams%Rは-94.47で売られ過ぎの状態を示しています。ご注意ください。

Public Storage(PSA)のメディア報道

メディア報道に関して、Public Storage (PSA)はメディア注目度スコア39を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Public Storage(PSA)のファンダメンタル分析

Public Storage (PSA)は不動産業界に属しています。最新の年間売上高は$4.70Bで、業界内で15位です。純利益は$1.87Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$314.50、最高は$347.00、最低は$276.00です。

Public Storage(PSA)に関する詳細

企業固有のリスク:

- 最近発表されたナショナル・ストレージ・アフィリエイツ(NSA)に対する105億ドルの株式交換による買収は、重大な統合の複雑性と実行リスクを伴う。これには、パブリック・ストレージの株主にとっての短期的な利益希薄化の可能性や、1億1,000万〜1億3,000万ドルと予測される年間相乗効果の実現に向けた課題が含まれる。

- パブリック・ストレージの2026年の業績見通しは慎重で、パンデミックによる過去の高水準から新規入居賃料が正常化することに伴い、既存店純営業利益(NOI)が最大3.9%減少すると予測している。

- セルフストレージ市場全体でファンダメンタルズが悪化しており、2026年2月の全米平均賃料は前年比1.1%下落した。また、サンベルトなどの主要成長市場における供給増は、パブリック・ストレージの収益や入居率を圧迫する可能性がある。

- ウルフ・リサーチによるパブリック・ストレージの投資判断の「アウトパフォーム」から「ピアパフォーム」への引き下げや、カリフォルニア州公務員退職年金基金(CalPERS)による17%の大幅な保有株削減は、同社の短期的な成長とバリュエーションに対する機関投資家の懐疑的な見方の強まりを示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。