3月20日のAmphenol Corp (APH) 値動きは4.13%下落:どのようなシグナルを示しているのか?

Amphenol Corp (APH) 値動きは4.13%下落しました。テクノロジー機器セクターは2.14%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 2.90%、Micron Technology Inc (MU) 下落 5.31%、SanDisk Corporation (SNDK) 下落 8.22%。

本日のAmphenol Corp(APH)の株価下落の要因は何ですか?

アンフェノール(Amphenol Corporation)の株価は本日、広範な市場動向と個別の企業要因の両面から圧力を受け、下落した。この下落は、慎重な業績見通し、最近の経営幹部による株式売却、そして厳しいマクロ経済環境下での機関投資家によるポートフォリオ調整など、複数の要因が複合的に影響したとみられる。

アンフェノールは2025年第4四半期において、1株当たり利益(EPS)と売上高の両方でアナリスト予想を上回る好決算を発表したものの、2026年第1四半期のガイダンスが保守的であると受け止められた。これは、短期的にはEPSの伸びが鈍化することを示唆している。同銘柄は以前から適正株価を上回って推移していたため、今回の発表を受けてプレミアムな株価評価(バリュエーション)に対し改めて厳しい目が向けられている。

投資家の懸念を招いている大きな要因の一つに、インサイダーによる売却活動がある。最高経営責任者(CEO)が2026年2月および3月中旬に持ち株比率を大幅に引き下げたことは、経営陣の自信後退の兆候と市場に解釈される可能性がある。さらに、最新の開示書類によると、一部の機関投資家も同社株のポジションを縮小していることが報じられている。

アナリストのセンチメントも影響を及ぼしている。多くのアナリストが「モデレート・バイ(緩やかな買い)」評価を維持する一方で、BofAセキュリティーズは3月初旬、NVIDIAのシステム設計がAI関連の収益機会に影響を与える可能性を理由に、アンフェノールの投資判断を引き下げた。エバーコアISIも「アウトパフォーム」の格付けを据え置いたものの、銅およびCPO技術のロードマップが明確になったことを受け、同社を「タクティカル・アウトパフォーム」リストから除外した。また、AI関連需要の「先食い」によるタイミング・リスクを懸念する声も出ており、これが将来的な成長鈍化を招く可能性が指摘されている。

中東における地政学リスクの高まりや世界的な製造業の生産減少といった広範な市場環境の変化により、ボラティリティが増大している。こうしたマクロ経済の不確実性は、投資家がアンフェノールのような成長株のポジションを再評価するきっかけとなりやすく、利益確定売りやディフェンシブ資産へのローテーションを促す一因となっている。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が[-2.83]で、売りのシグナルを示しています。RSIは42.06で中立の状態、Williams%Rは-72.15で売られ過ぎの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

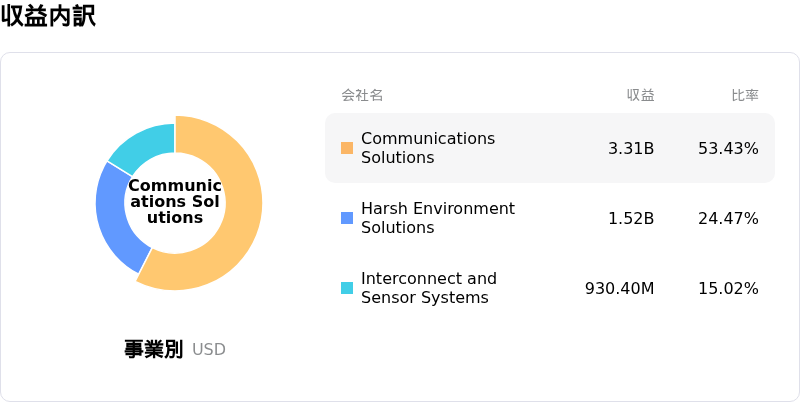

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$165.13、最高は$210.00、最低は$97.32です。

Amphenol Corp(APH)に関する詳細

個別企業リスク:

- アナリストによる投資判断の引き下げや競合分析によれば、Lumentumなどの競合他社の台頭に加え、NVIDIAのGB200システムの設計変更により対象市場が縮小する可能性があり、アンフェノールは主要なデータセンターおよびAI接続分野で市場シェアを失う恐れがある。

- インサイダーによる活発な株式売却が観測されており、2026年2月にCEOおよび役員が大量の株式を売却したほか、同年3月には主要な機関投資家が保有比率を引き下げた。これは、同社に対する自信の欠如を示唆している可能性がある。

- AIやデータセンターといった変化の激しいテクノロジー最終需要市場への依存度が高まっていることから、同社は事業執行リスクの増大に直面している。これらの市場の需要は「不規則」で景気循環の影響を受けやすく、業績に悪影響を及ぼす可能性がある。

- コムスコープ(CommScope)の屋外ワイヤレス・ネットワーク部門などの最近の大型買収に伴う統合課題や負債負担の増加は、統合が円滑に進まない場合やハイテクサイクルが鈍化した場合、将来の利益率やフリーキャッシュフローを圧迫する要因となり得る。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。