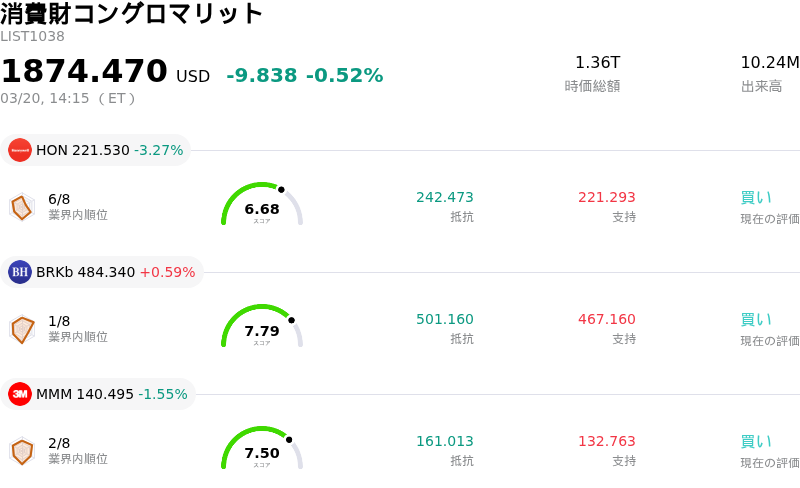

3月20日のHoneywell International Inc (HON) 値動きは3.27%下落:投資家が知っておくべき情報

Honeywell International Inc (HON) 値動きは3.27%下落しました。消費財コングロマリットセクターは0.52%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Honeywell International Inc (HON) 下落 3.27%、Berkshire Hathaway Inc (BRKb) 上昇 0.59%、3M Co (MMM) 下落 1.55%。

本日のHoneywell International Inc(HON)の株価下落の要因は何ですか?

ハネウェル・インターナショナル(HON)は、計画されているエアロスペース部門の分社化に関連した最近の財務再編活動の影響を受け、2026年3月20日に下落基調となり、日中に大幅なボラティリティを記録した。同社は、負債公開買付けの早期参加結果と、ドル建て公開買付け(テンダー・オファー)の上限引き上げを発表した。ハネウェルは、分社化に向けた継続的な貸借対照表の再構成の一環として、ドル建ての総最大金額を37億5,000万ドルから46億7,000万ドルへと増額した。

負債公開買付けの修正と増額は、分社化に向けた前進ではあるものの、分離後の財務構造に対する投資家の不透明感を強めた可能性がある。一部の分析によると、ハネウェルはすでに比較的高い負債資本倍率(D/Eレシオ)を抱えており、管理を誤ればリスクを招きかねない。加えて、Quantinuumへの投資や特定セグメントにおける既存事業売上高の減少を背景とした、2026年の予想1株当たり利益(EPS)の下振れリスクに対するアナリストの懸念も、投資家の慎重姿勢に寄与した可能性がある。

この動きは、3月上旬に株価が過去最高値付近で取引されていた時期の後に発生した。したがって、発表された財務調整に、堅調なパフォーマンスを受けた利益確定売りが重なったことが、日中のボラティリティを増幅させ、結果として株価の下落につながったと考えられる。こうした短期的変動にもかかわらず、エアロスペース部門の分社化は長期的な価値の顕在化をもたらすと広く見なされており、HONに対するアナリストのコンセンサスは依然として概ね良好で、格付けは「緩やかな買い(Moderate Buy)」となっている。

Honeywell International Inc(HON)のテクニカル分析

技術的に見ると、Honeywell International Inc (HON)はMACD(12,26,9)の数値が[1.71]で、中立のシグナルを示しています。RSIは40.20で中立の状態、Williams%Rは-90.42で売られ過ぎの状態を示しています。ご注意ください。

Honeywell International Inc(HON)のファンダメンタル分析

Honeywell International Inc (HON)は消費財コングロマリット業界に属しています。最新の年間売上高は$37.44Bで、業界内で3位です。純利益は$5.14Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$248.40、最高は$293.00、最低は$201.25です。

Honeywell International Inc(HON)に関する詳細

企業固有のリスク:

- ハネウェルは、継続中の中東紛争により第1四半期の売上高に悪影響が及ぶ可能性に直面しており、これがサプライチェーンの混乱、エネルギー価格の上昇、原材料コストの高騰を招く恐れがある。

- アナリストはハネウェルの2026年の利益成長が限定的であることに懸念を抱いており、同社の予想EPS成長率が同業他社に遅れをとっていることや、航空宇宙、インダストリアル・オートメーション、エネルギー・アンド・サステナビリティ・ソリューションといった中核部門のEBITDAマージンがセクター平均を下回っていると指摘している。

- 進行中のハネウェル・エアロスペースの複雑な分社化は実行リスクを伴う。先行するソルスティス・アドバンスト・マテリアルズの事業売却が株主価値を即座に創出できなかったという前例を踏まえると、遅延や業績不振が生じた場合、投資家心理に悪影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。