3月20日のArm Holdings PLC (ARM) 始値は5.89%上昇:値動きの背後にある要因

Arm Holdings PLC (ARM) 始値は5.89%上昇しました。テクノロジー機器セクターは0.82%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 0.86%、Apple Inc (AAPL) 下落 0.58%、Micron Technology Inc (MU) 下落 1.73%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

ARMホールディングスの株価は、主要アナリストによる格上げと、拡大する人工知能(AI)チップ市場における同社の強固なポジショニングを背景に、日中で顕著な上昇を記録した。

HSBCはARMの投資判断を「リデュース(弱気)」から「バイ(買い)」に引き上げ、目標株価を90ドルから205ドルへと大幅に上方修正した。これはアナリスト心理のポジティブな変化を反映しており、HSBCは同社がAI駆動型サーバープロセッサへと戦略的に移行している点に注目している。同証券は、この移行がまだ株価評価に完全には反映されていないとみている。また、スマートフォン中心のライセンスモデルからAIサーバーCPUにおけるより広範な役割への「ゲームチェンジャー」となる転換を予想している。さらに、エージェンティックAIに関連するサーバー用チップの需要増加に伴い、2026年と2027年の業界全体のCPU出荷量が大幅に増加すると予測している。

加えて、主要なハイパースケーラーがより新しい設計へと移行する中、ARMのv9アーキテクチャとNeoverse Compute Subsystemsの採用により、チップ当たりのロイヤルティ率が上昇すると予想されている。HSBCは、ARMのサーバーCPUロイヤルティ収益が2026年度から2031年度にかけて年平均成長率(CAGR)76%で推移し、2031年度までにはこのセグメントだけで約40億ドルに達する可能性があると予測している。シティのアナリスト、アンドリュー・ガーディナー氏も、より高いロイヤルティ率を生み出すv9アーキテクチャの急速な普及を理由に、ARMの投資判断「バイ」と目標株価190ドルを維持した。この新アーキテクチャは同社のロイヤルティ収益の主な原動力となっており、直近では過去最高の7億3700万ドルに達した。

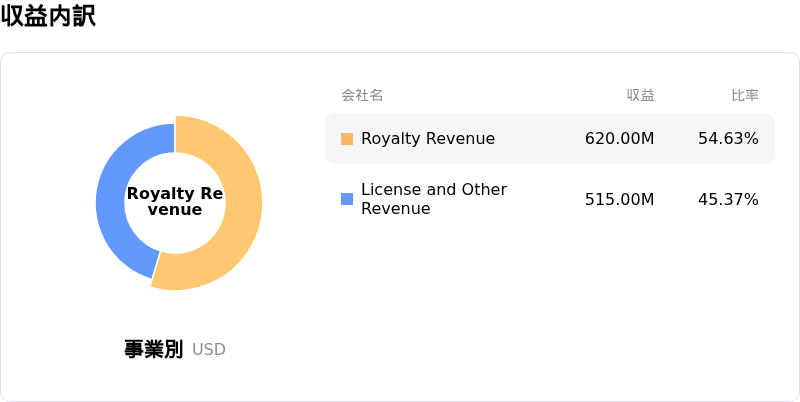

2025年12月31日に終了した2026年度第3四半期の好調な決算も、ポジティブな見通しに寄与している。ARMの売上高は前年同期比26%増の12億4000万ドルとなり、4四半期連続で10億ドルを突破した。ロイヤルティ収益は27%増、ライセンスおよびその他収益は25%増と、ともにAIやデータセンター、先端技術の需要に支えられ、堅調な伸びを見せた。NVIDIAなどの企業にとって優先的なパートナーとしての役割を含め、AIチップ設計のエコシステムにおいてARMの存在感が高まっていることも投資家の注目を集めている。同社は2026年3月24日に「Arm Everywhere」イベントを開催する予定であり、AIとインテリジェント・コンピューティングの未来に焦点を当てることが期待され、市場心理をさらに刺激する可能性がある。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が[0.63]で、買いのシグナルを示しています。RSIは60.35で中立の状態、Williams%Rは-5.40で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

Arm Holdings PLC (ARM)はテクノロジー機器業界に属しています。最新の年間売上高は$4.01Bで、業界内で26位です。純利益は$792.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$146.21、最高は$201.00、最低は$81.78です。

Arm Holdings PLC(ARM)に関する詳細

企業固有のリスク:

- ARMは、2025年3月に締結された政府との半導体設計契約を巡り、マレーシアの汚職防止機関による汚職、詐欺、権力乱用の調査を受けており、法的およびレピュテーションリスクに直面している。

- アナリストは大幅な割高感に対する懸念を表明しており、InvestingProのデータが株価は適正価値を上回って取引されていることを示唆する中、KeyBancやRBC Capitalは最近、目標株価を引き下げた。

- スマートフォンなどの主要部門における第4四半期のロイヤルティ収益成長の減速予想に加え、営業費用の増加が利益率を圧迫する見通しだ。

- 同社の確立されたライセンスモデルは、RISC-Vなどのオープンソース・アーキテクチャによる競争脅威の激化や、Nvidiaなどの主要企業によるWindows-on-Armエコシステムへの戦略的進出という課題に直面している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。