3月19日のRio Tinto PLC (RIO) 値動きは3.80%下落:投資家が知っておくべき情報

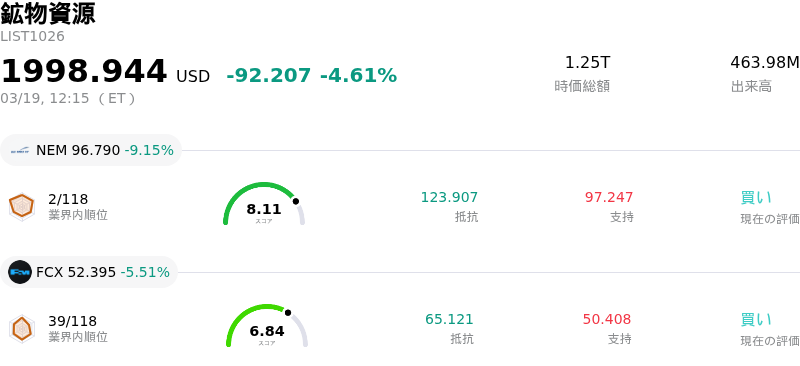

Rio Tinto PLC (RIO) 値動きは3.80%下落しました。鉱物資源セクターは4.61%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Newmont Corporation (NEM) 下落 9.15%、Freeport-McMoRan Inc (FCX) 下落 5.51%、Barrick Mining Ord Shs (B) 下落 7.27%。

本日のRio Tinto PLC(RIO)の株価下落の要因は何ですか?

リオ・ティントの株価は本日、商品価格の下落と最大市場である中国の需要に対する根強い懸念が相まって、大幅な下押し圧力にさらされた。主要な金属価格が値下がりしたことで、鉱業セクターは広範囲にわたって売り優勢の展開となった。

リオ・ティントの多角化された事業ポートフォリオにおいて重要な役割を担う銅価格は、3カ月ぶりの安値まで下落した。この下落の背景には、市場の供給過剰見通しや取引所在庫の増加、中国での需要軟化がある。ドル高の進行も、国際的な買い手にとって銅の割高感を強める要因となった。同時に、金や銀などの他の貴金属も顕著に下落し、金属市場全体のセンチメントを悪化させた。

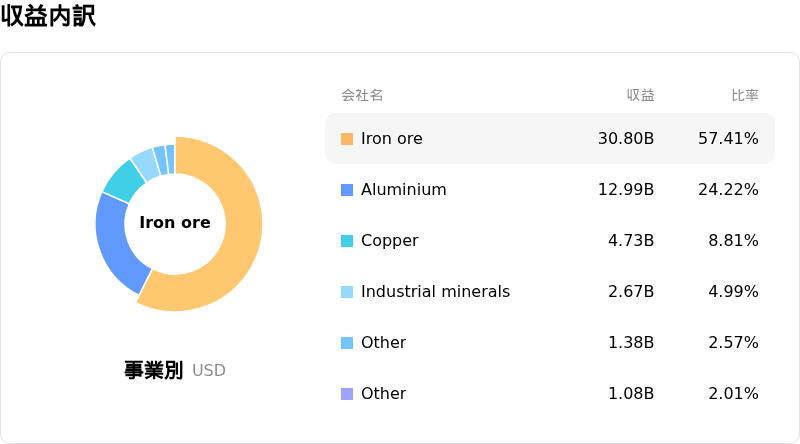

中国の1〜2月の鉱工業生産は堅調な伸びを示し、マクロ経済データとしては明るい材料を提供したものの、鉄鉱石需要に関する具体的な懸念が株価の重荷となった。鉄鉱石先物は3月上旬に一定の反発を見せていたが、本日はスポット価格の下落に伴い勢いを欠いた。重要な点として、中国の粗鋼生産が減少し、港湾の鉄鉱石在庫が過去最高水準に達したことが挙げられる。これは、輸入された原材料が製鉄所で速やかに消費されず、保管場所に滞留していることを示唆している。現在の消費量に対し供給過剰であることは、同社の主力商品である鉄鉱石の将来的な需要減退を予兆させるものである。さらに、中国の不動産開発投資の顕著な減少も、鋼材消費の見通しを冷え込ませた。

これらの圧力に加え、同社に対しては最近、JPモルガン・チェースによる格下げや、3月上旬のバーンスタインによる目標株価引き下げなど、複数のアナリストによる評価引き下げが行われており、コンセンサス格付けは「中立」となっている。市場全体のマインドも、現在進行中の中東における地政学的緊張の影響を受けており、原油価格の上昇やインフレ加速、世界経済の成長鈍化への懸念を招いている。このような環境下では、通常、投資家は鉱業などの景気敏感セクターへのエクスポージャーを縮小させる。リオ・ティントは配当を発表し、強固なバランスシートを維持しているものの、こうした外部要因や業界固有の逆風が株価に対し、短中期的で顕著な売り圧力を生じさせている。

Rio Tinto PLC(RIO)のテクニカル分析

技術的に見ると、Rio Tinto PLC (RIO)はMACD(12,26,9)の数値が[-0.24]で、売りのシグナルを示しています。RSIは38.41で中立の状態、Williams%Rは-96.25で売られ過ぎの状態を示しています。ご注意ください。

Rio Tinto PLC(RIO)のファンダメンタル分析

Rio Tinto PLC (RIO)は鉱物資源業界に属しています。最新の年間売上高は$57.64Bで、業界内で2位です。純利益は$9.97Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$93.17、最高は$122.00、最低は$68.00です。

Rio Tinto PLC(RIO)に関する詳細

企業固有のリスク:

- マダガスカルのQMM鉱山において、未解決の補償請求や地域社会との合意を巡り社会不安と潜在的な環境債務が継続しており、レピュテーションおよびオペレーショナル・リスクが高まっている。

- 3月12日にビンガムキャニオン銅山で発生した死亡事故を受け、操業に支障が生じ規制当局による監視が強化されている。これにより採掘活動が一時停止され、安全基準への懸念が浮上している。

- JPモルガンやバークレイズを含む主要金融機関による最近のアナリストの投資判断引き下げ。主要コモディティ(鉄鉱石および銅)価格の見通し悪化や、収益に影響を及ぼす可能性のある地政学リスクの高まりを理由に挙げている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。