3月19日のSeagate Technology Holdings PLC (STX) 値動きは3.74%上昇:完全な分析

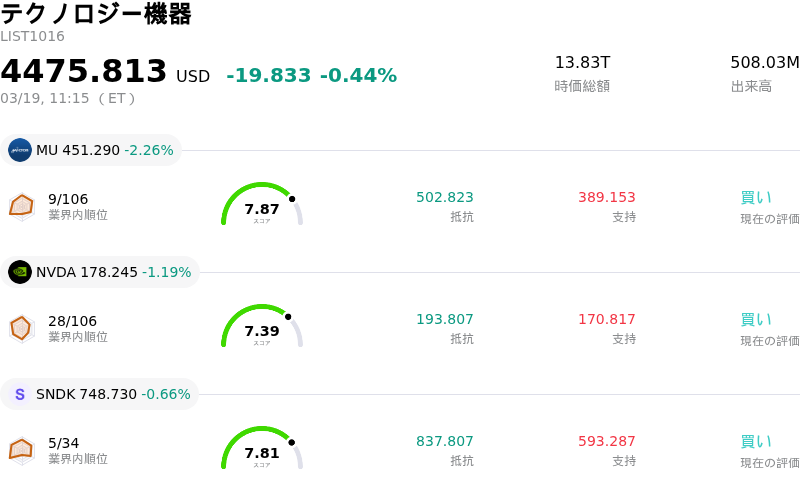

Seagate Technology Holdings PLC (STX) 値動きは3.74%上昇しました。テクノロジー機器セクターは0.44%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 2.26%、NVIDIA Corp (NVDA) 下落 1.19%、SanDisk Corporation (SNDK) 下落 0.66%。

本日のSeagate Technology Holdings PLC(STX)の株価上昇の要因は何ですか?

シーゲイト・テクノロジー(STX)は、日中の取引で激しい値動きを見せたものの、最終的には上昇して取引を終えた。この好調なパフォーマンスは、主に人工知能(AI)やデータセンター部門からの大容量データストレージ・ソリューションに対する旺盛な需要に牽引されたものとみられる。

シーゲイトが主要プレーヤーであるハードディスクドライブ(HDD)市場は、かつてない需要に沸いている。報告によると、シーゲイトなどの企業のHDD生産能力は2026年までほぼ完売状態にあり、ハイパースケーラーやAIデータセンター向けの収益がビジネスの大部分を占めている。2028年まで続く複数年契約がこの需要を支え、HDD価格の急騰を招いている。同社のCEOは、AIがもたらす「創造性のルネサンス」を強調しており、ビデオコンテンツ制作の爆発的な増加が、大容量ストレージへのニーズに直結している。供給制約や広範なメモリ市場(DRAMおよびNANDフラッシュ)の価格上昇に象徴される強力な業界の追い風が、ストレージプロバイダーにとって良好な価格環境を創出している。

ポジティブなセンチメントをさらに強める要因として、シーゲイトは最近、2026年度第1・第2四半期の好調な決算を発表した。同社は前年同期比で大幅な増収を達成し、非GAAPベースの1株当たり利益はガイダンスを上回った。3月期の売上高が前年同期比34%増加するとの見通しを含む、経営陣による次四半期以降の強気なガイダンスは、投資家の信頼をさらに高めた。また、同社は高い運営効率を実証しており、1株当たりフリーキャッシュフローの大幅な増加や、過去最高の非GAAPベース粗利益率を記録している。

アナリストのセンチメントは概ね楽観的なままであり、STXに対するコンセンサス評価は「モデレート・バイ(緩やかな買い)」で、多数のアナリストが「買い」または「強い買い」を推奨している。多くのアナリストが最近、目標株価を維持または引き上げており、「AIストレージ」という投資テーマを裏付けている。さらに、機関投資家もシーゲイトへの信頼を深めており、直近の報告四半期においてバンガード・グループやステート・ストリートなど複数の企業が同社への出資比率を大幅に引き上げた。これらの要因が相まって、市場参加者が強力なファンダメンタルズおよびテクニカル指標に反応する中で、株価の上昇と日中のボラティリティに寄与している。

Seagate Technology Holdings PLC(STX)のテクニカル分析

技術的に見ると、Seagate Technology Holdings PLC (STX)はMACD(12,26,9)の数値が[1.07]で、買いのシグナルを示しています。RSIは54.69で中立の状態、Williams%Rは-19.78で売られ過ぎの状態を示しています。ご注意ください。

Seagate Technology Holdings PLC(STX)のファンダメンタル分析

Seagate Technology Holdings PLC (STX)はテクノロジー機器業界に属しています。最新の年間売上高は$9.10Bで、業界内で9位です。純利益は$1.47Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$473.02、最高は$700.00、最低は$381.42です。

Seagate Technology Holdings PLC(STX)に関する詳細

個別企業リスク:

- シーゲイト株は、テクノロジー・セクター全体の軟調さを受けて下落し、それまでの上昇分を消し去る形となった。これは、市場全体の下落局面に対する同銘柄の感応度の高さを示唆している。

- 内部関係者による売却活動の活発化や、機関投資家の資金流入がまちまちとなっていることが、足元のシーゲイトの株価モメンタムを抑制する要因となっている。

- 2027年までのサムスンによるHBM4の増産など、競合他社の生産能力増強に伴う将来的なメモリ価格の正常化は、シーゲイトの利益率を圧迫する可能性がある。

個別企業リスク:

- シーゲイト株は、テクノロジー・セクター全体の軟調さを受けて下落し、それまでの上昇分を消し去る形となった。これは、市場全体の下落局面に対する同銘柄の感応度の高さを示唆している。

- 内部関係者による売却活動の活発化や、機関投資家の資金流入がまちまちとなっていることが、足元のシーゲイトの株価モメンタムを抑制する要因となっている。

- 2027年までのサムスンによるHBM4の増産など、競合他社の生産能力増強に伴う将来的なメモリ価格の正常化は、シーゲイトの利益率を圧迫する可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。