3月18日のAlbany International Corp (AIN) 終値は3.01%下落:投資家が知っておくべき情報

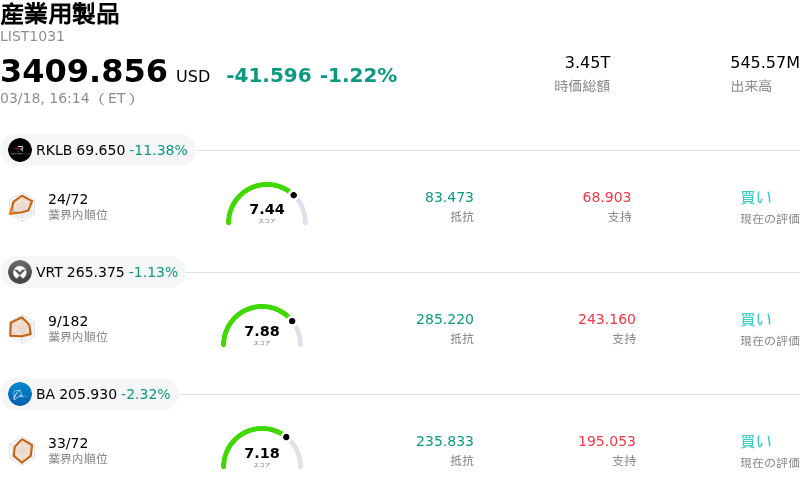

Albany International Corp (AIN) 終値は3.01%下落しました。産業用製品セクターは1.22%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 11.38%、Vertiv Holdings Co (VRT) 下落 1.13%、Boeing Co (BA) 下落 2.32%。

本日のAlbany International Corp(AIN)の株価下落の要因は何ですか?

Albany International (AIN) の株価は、企業固有の要因と広範な市場心理が相まって、下落圧力にさらされた。主な要因は、2月下旬に発表された2026年度第1四半期の業績見通し(ガイダンス)とみられ、1株当たり利益(EPS)と売上高がともにアナリストのコンセンサス予想を下回った。これが、当面の財務実績に対する慎重な見通しにつながった。

投資家の不透明感をさらに高めたのは、2026年3月17日に開催されたJPモルガン・インダストリアル・カンファレンスにおける同社の発言である。航空宇宙部門は第4四半期に力強い成長を示したものの、今後の見通しに関する説明では、この高水準の売上高が今年度は維持されないとの見解が示された。加えて、マシン・クロージング部門は、アジア市場での需要の課題や第1四半期の重大な設備故障により、2026年は横ばいで推移する見込みである。航空宇宙部門の利益率改善といった好材料はあるものの、こうした強弱入り混じる事業見通しが投資家の意欲を抑制した可能性がある。

アナリストのセンチメントも保守的な方向に傾いており、コンセンサス評価は「売り(Reduce)」となっている。ザックス・リサーチによる11月の「強い売り」への格下げを含め、直近の複数のレポートが保有または売りの推奨を示している。こうした専門家による慎重な見解は、短期的な売買判断に影響を与え、株価の下落に寄与する要因となる。

さらに、2026年3月20日に控えるAINの配当落日も影響した可能性がある。通常、配当落日前後では、配当を受け取る権利が新たな株主に移るため、株価は配当額分だけ下押し調整される。このイベントを見越した売りが誘発された可能性がある。

2026年3月時点の広範なマクロ経済環境も逆風となっている。根強いコアインフレや、原油価格に影響を与える米国・イスラエルとイランの対立といった地政学的緊張、そして全体的な市場ボラティリティの拡大が、リスク回避の環境を生み出している。また、AI主導の成長シナリオの再評価や、負債の増加と利益予想の低下を背景とした一部のAI関連企業からの投資シフトに関する議論も、幅広いセクターで株式に対する慎重な姿勢を強める要因となっている可能性がある。

Albany International Corp(AIN)のテクニカル分析

技術的に見ると、Albany International Corp (AIN)はMACD(12,26,9)の数値が[-0.13]で、売りのシグナルを示しています。RSIは40.66で中立の状態、Williams%Rは-85.62で売られ過ぎの状態を示しています。ご注意ください。

Albany International Corp(AIN)のファンダメンタル分析

Albany International Corp (AIN)は産業用製品業界に属しています。最新の年間売上高は$1.18Bで、業界内で94位です。純利益は$-57.34Mで、業界内では193位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$58.00、最高は$64.00、最低は$55.00です。

Albany International Corp(AIN)に関する詳細

個別企業リスク:

- アルバニー・インターナショナル(AIN)は、純利益率がマイナス4.85%、株価収益率(PER)がマイナス27.98倍、連結調整後EBITDAマージンが前年同期比で510ベーシスポイント(bps)縮小するなど、深刻な収益性の課題に直面している。これは主に、アルバニー・エンジニアード・コンポジッツ(AEC)部門のマージンが1620ベーシスポイント低下したことに起因する。

- 同社はソルトレイクシティにおける構造物組立事業の戦略的見直しを進めており、CH-53Kプログラムに関連する人件費および材料費の増加に伴う1億4,730万ドルの多額の税引前費用を計上したことが、2025年度第3四半期のGAAPベースでの9,780万ドルの純損失に寄与した。

- AINは事業および市場の逆風にさらされており、マシン・クロージング部門における欧州での広範な需要低迷やアジアでの需要減少に加え、新しいSAPシステムの統合に伴う課題が収益認識の遅れを招いている。

- アナリストのセンチメントは慎重な見通しを反映しており、調査会社6社によるコンセンサス格付けは「Reduce(売り推奨)」となっている。また、同社のバリュエーションや継続的な収益性の悪化を懸念する声が上がっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。