3月17日のIntuit Inc (INTU) 値動きは3.77%上昇:主な推進要因が明らかにされました

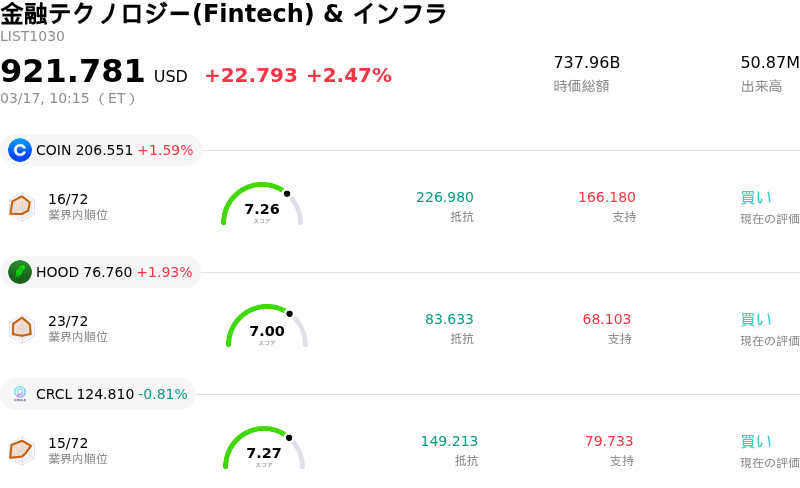

Intuit Inc (INTU) 値動きは3.77%上昇しました。金融テクノロジー(Fintech) & インフラセクターは2.47%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Coinbase Global Inc (COIN) 上昇 1.59%、Robinhood Markets Inc (HOOD) 上昇 1.93%、Circle Internet Group Inc (CRCL) 下落 0.81%。

本日のIntuit Inc(INTU)の株価上昇の要因は何ですか?

INTUの株価は2026年3月17日、主に企業固有の複数の好材料と市場心理の変化により、日中取引で大幅な上昇を記録した。主な要因として、同社の最近の戦略的財務決定やアナリストによる前向きな動きが挙げられる。

2026年3月16日、Intuitは創業者および経営陣による未実施の予定済み株式売却計画をすべて終了すると発表した。この措置は、現在の株価が企業のファンダメンタルズ価値から「著しく乖離している」という経営陣の自信を反映している。同時に、Intuitは自社株買いプログラムを大幅に加速させる意向を改めて表明し、2026年1月末までに取締役会が承認した残枠の最大35億ドルを活用する計画を示した。この積極的な買い戻し戦略は、今年度上半期に前年同期比40%増の18億ドルに達しており、株主還元への強いコミットメントと株主利益の向上を図る姿勢と見なされている。

これらの発表は、投資判断の引き上げや「買い」評価の再確認など、アナリストによる好意的な見方に迎えられた。BNPパリバ・エグザンは3月16日、年初来の大幅な下落を経てバリュエーションがより妥当になったとして、Intuitを「アンダーパフォーム」から「ニュートラル」に引き上げた。ロスチャイルド・レッドバーンもIntuitを「買い」に引き上げ、目標株価を上方修正するとともに、AIによるディスラプションへの懸念に対するQuickBooksやTurboTaxの回復力を強調した。ノースコースト・リサーチも同様に3月6日にIntuitを「買い」に引き上げており、同社の中核事業の強さを考えれば、AIによる混乱への懸念は過剰である可能性を示唆している。こうしたアナリストの楽観論は、大幅な上昇余地を示唆する目標株価の中央値に裏打ちされており、良好な株価推移に寄与している。

さらに、同社の好調な財務実績が引き続き強固な基盤を提供している。Intuitが発表した2026年度第2四半期決算は、売上高が前年同期比17.4%増、非GAAPベースの希薄化後EPSが同25%増となり、いずれもアナリスト予想を上回った。また、2026年度通期の収益見通しを更新し、売上高予想は概ね据え置いたものの、EPS見通しは従来のアナリスト予想を大きく上回る数値を提示した。これらの堅調な財務データは、戦略的な資本配分やアナリストの信頼強化と相まって、本日の株価上昇を加速させた。QuickBooks Onlineなどのプラットフォームへの継続的なAI統合(AIを活用した照合機能やコラボレーション改善機能など)は、業界全体の変化の中で、同社の長期的な成長シナリオをさらに支えている。

Intuit Inc(INTU)のテクニカル分析

技術的に見ると、Intuit Inc (INTU)はMACD(12,26,9)の数値が[-13.23]で、中立のシグナルを示しています。RSIは51.80で中立の状態、Williams%Rは-23.83で売られ過ぎの状態を示しています。ご注意ください。

Intuit Inc(INTU)のファンダメンタル分析

Intuit Inc (INTU)は金融テクノロジー(Fintech) & インフラ業界に属しています。最新の年間売上高は$18.83Bで、業界内で2位です。純利益は$3.87Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$611.79、最高は$916.00、最低は$425.00です。

Intuit Inc(INTU)に関する詳細

企業固有のリスク:

- Intuitの第3四半期EPS(1株利益)ガイダンスは市場予想を下回った。米国の確定申告シーズンのピーク時における顧客獲得費用やサービスコストの増加を背景とした慎重な第3四半期の利益見通しは、短期的な収益性に悪影響を及ぼす可能性がある。

- 同社は、AIの進歩が従来のソフトウェアモデルを破壊し、核心的な競争優位性を損なう恐れがあるとの懸念から、市場の圧力の強まりとアナリストによる格下げに直面している。これにより、経済的な「堀(エコノミック・モート)」の格付けが引き下げられている。

- 複数の機関投資家向けアナリストがINTUの目標株価を大幅に引き下げ、格下げを実施した。これは、好調だった前年を受けた2026年度に対する高い期待値や、前年比での比較が困難になることを反映している。

- 直近の四半期において、CEOによる売却を含め、総額2億5,500万ドルを超える大規模なインサイダー売りが発生した。今後の株式売却計画が最近中止されたものの、これは経営陣が将来の業績に対して自信を欠いていることを示唆している可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。